Tabla de contenido

Si alguna vez has solicitado financiamiento a una entidad financiera (crédito de consumo o hipotecario) entonces formas parte del banco de datos sobre solvencia y capacidad de pago de la SBS. La central de riesgos recopila toda la información consolidada de estas entidades para estudiar la viabilidad del sistema. Y nos ofrece a las personas naturales la posibilidad de solicitar un informe escrito sobre nuestras deudas, llamado reporde de deudas SBS.

En este post estudiamos este reporte, para qué sirve y cómo se pide.

Central de riesgos SBS

La central de riesgo pública de la SBS (Superintendencia de Banca, Seguros y AFP) recoge los datos mensuales consolidados sobre morosidad del sistema financiero peruano y sus integrantes.

Gracias a esta información la SBS puede analizar los principales indicadores de solvencia y morosidad de las entidades financieras concedentes de financiamiento. Y obligar a algunas de ellas a constituir garantías cuando su morosidad sea elevada.

Adicionalmente, la SBS ofrece a los ciudadanos un reporte de deudas mensual con el que analizar los préstamos que tengamos pendientes o ya pagados y detectar errores en nuestra información crediticia.

Reporte de deudas SBS

A continuación te contamos todo lo que tienes que saber por el SBS reporte de deudas:

Qué es

El reporte de deudas de la SBS es un documento escrito gratuito y mensual en el que se muestra la relación de créditos y préstamos contratados por una persona y la calificación sobre nuestra solvencia en función de nuestro comportamiento de pago de esa deuda.

La información del reporte de deudas es gratuita y se puede solicitar una vez al semestre (cada seis meses). Los reportes de deudas adicionales se ofrecen a 8,5 soles.

Para qué sirve

Con este documento escrito y gratis de la SBS se pueden hacer básicamente tres comprobaciones prácticas:

- Comprobar si existe algún error en nuestra calificación crediticia: por ejemplo, nunca hemos tenido una deuda con una empresa, entidad financiera o la propia SUNAT pero aparece que sí la tenemos.

- Detectar posibles fraude en la asignación de líneas de crédito: puede que descubramos que alguien ha suplantado nuestra identidad para solicitar un crédito.

- Comprobar que una deuda pagada finalmente se ha cancelado y no aparecemos como deudores morosos.

Qué información contiene de los consumidores

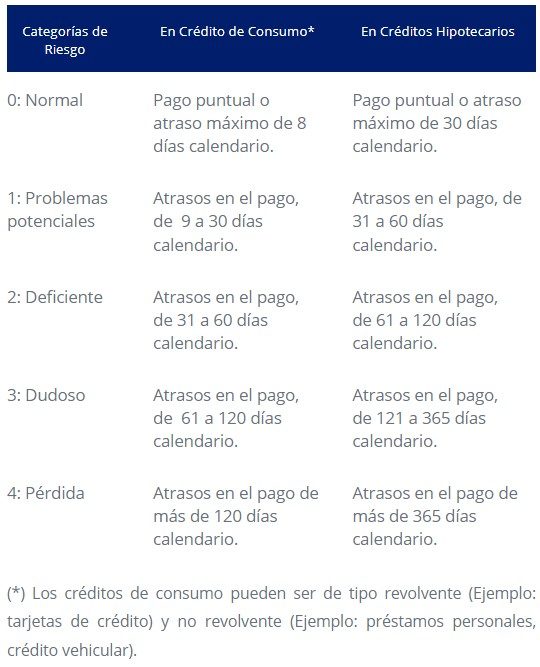

Para las personas naturales, el reporte de deudas informa sobre el historial de créditos de consumo y créditos hipotecarios.

Para cada uno de ellos hay 5 calificaciones de riesgo posibles como se muestran en esta tabla de la SBS: normal (0), problemas potenciales (1), deficiente (2), dudoso (3) y pérdida (4).

Como puedes ver, una calificación «normal» incluye a la persona natural que paga puntualmente sus créditos, pero también a quien se haya atrasado un máximo de 8 días en pagar la cuota de un crédito de consumo (o 30 días calendario la cuota de su crédito hipotecario).

Un servicio interesante que ofrece la SBS en relación a los cambios en la calificación crediticia y nuevos créditos es la alerta de información crediticia.

Si descendemos de la calificación Normal (0) a un nivel inferior o contratamos una nueva línea de crédito (de consumo o hipotecario) recibiremos una alerta.

Cómo se solicita

El reporte de deudas gratis se solicita con el DNI. Se puede solicitar por tres vías: de forma virtual por Internet o de forma presencial en oficinas de atención al público de la SBS o en las mesas de partes.

Reporte de deudas SBS virtual

Se solicita online en los servicios SBS en línea insertando el DNI, pasaporte o carnet de extranjería o permiso temporal de residencia en el Perú.

Necesitas estar registrado con una cuenta en los servicios SBS en línea con tu correo electrónico. Al introducir tu documento y correo electrónico recibes un código de confirmación en tu correo con el que ingresar en el formulario de solicitud de la SBS.

Una vez logado en la SBS en línea podrás acceder a tu reporte sin problema.

Oficinas de atención al público

Si necesitas tu reporte de deudas SBS de forma inmediata otra opción es acudir a una Oficina de atención al público.

Puedes solicitar un reporte de deudas gratuitamente cada 6 meses, o si ha habido una modificación en tu situación crediticia (has pagado una deuda pendiente).

Cualquier reporte adicional que pidas a más de los dos anuales te costará S/ 2,50.

Mesas de partes

Si solicitas tu reporte a una mesa de partes tendrás que llevar relleno el formulario de solicitud del procedimiento nº 100 del TUPA (Texto Unico de Procedimientos Administrativos) de la SBS.

Se trata de un formulario con este aspecto (cabecera):

Recuerda que debido a la COVID solo las únicas mesas de partes habilitadas son las de Lima, Arequipa, Piura y Huancayo.

Alerta de información crediticia

Un servicio interesante que ofrece la SBS en relación a nuestro historial de pagos de nuestros créditos es la alerta de información crediticia.

Contacto SBS

Puedes contactarte con la SBS en su teléfono nacional 0-800-10840.

Oficinas de atención pública de la SBS en Lima:

- San Isidro: Av. Dos de Mayo 1475 (de lunes a viernes de 8:30 a 5:00 p.m.).

- San Borja: Calle de la Prosa 104 (de lunes a viernes de 8:30 a 1:30 p.m. y de 2:30 a 4:30 p.m.).

Mesa de partes SBS:

- an Isidro: Av. Dos de Mayo 1511 (de lunes a viernes de 8:30 a.m. a 4:30 p.m.).

Normativa relacionada

Las Centrales de Riesgos en el Perú se regulan por:

- Ley Nº 27863. Modifica varios artículos de la Ley 27489.

- Ley Nº 27489. Ley que regula las Centrales Privadas de Información de Riesgos y de Protección al Titular de la Información (junio de 2001).

Los derechos de los consumidores respecto de la información sobre ellos contenida en las centrales de riesgo se detallan en los artículos 42 y 43 de:

- La Ley 29571 del Código de protección y defensa del consumidor, de 1 de septiembre de 2010 (ver PDF).