Tabla de contenido

Los poderes públicos peruanos tienen la obligación de proteger los derechos de los consumidores. La Superintendencia de Banca, Seguros y AFP (SBS) se encarga a través del Fondo de Seguro de Depósitos (FSD) de proteger nuestros ahorros en cualquier tipo de entidad financiera sujeta a la supervisión de aquella, frente al riesgo de quiebra y liquidación.

En concreto nos garantiza ahorros en depósitos y productos bancarios similares de hasta S/ 125,714.00 por persona y por entidad (marzo a mayo de 2023). Es lo que se conoce como Monto Máximo de Cobertura, cantidad que no es fija sino que se revisa trimestralmente.

En este post te detallamos todo sobre el FSD, sus funciones y su funcionamiento interno.

FSD

El FSD (Fondo de Seguro de Depósitos) es una institución peruana encargada de proteger los ahorros de los ciudadanos depositados en todo tipo de entidades financieras sujetas a la supervisión de la SBS, en caso de quiebra o liquidación.

Su misión es «brindar cobertura a los depositantes asegurados y contribuir de una manera preventiva a la estabilidad y confianza en el sistema financiero peruano».

En concreto, cubre el saldo en las cuentas de las personas naturales y jurídicas privadas sin fines de lucro que ahorran en entidades financieras autorizadas por la SBS. Pero no cubre los depósitos que las instituciones financieras realizan entre ellas mismas.

El Fondo es una entidad (técnicamente una «persona jurídica de derecho privado de naturaleza especial») a la que están sometidas las empresas bancarias, las empresas financieras, las cajas municipales de ahorro y crédito y las cajas rurales de ahorro y crédito.

Orígenes

El Fondo de Seguro de Depósitos se crea en 1991, inicialmente sin personería jurídica, por la Ley General de Instituciones Bancarias, Financieras y de Seguros para proteger a los ahorradores peruanos de los vaivenes e inseguridades financieras internacionales.

Posterioremente, en 1999 la Ley 27102 sí le reconoce tal personería jurídica y autonomía de actuación.

Definición legal

Según el artículo 144 de la Ley 26702 (modificado por la Ley 27102 y posterioremente por la Ley Nº 27331):

Artículo 144.- Características y objeto del Fondo

El Fondo de Seguro de Depósitos es una persona jurídica de derecho privado de naturaleza especial regulada por la presente Ley, las disposiciones reglamentarias emitidas mediante decreto supremo y su estatuto, que tiene por objeto proteger a quienes realicen depósitos en las empresas del sistema financiero, con las excepciones que se indican en el Artículo 152 y dentro de los límites señalados en el presente Capítulo.

Se encuentra facultado para:

1. Dar cobertura a los depositantes de acuerdo con lo dispuesto en los Artículos 152 y 153;

2. Facilitar la atención a los depositantes y la transferencia de los pasivos y/o activos de empresas sometidas al régimen de intervención, con arreglo a lo dispuesto en el Artículo 151; y

3. Ejecutar, en situaciones excepcionales, las medidas dictadas por la Superintendencia, orientadas al fortalecimiento patrimonial de las empresas del sistema financiero cuando una empresa miembro del Fondo se encuentre sometida al régimen de vigilancia, previo cumplimiento con lo dispuesto en los numerales 2 y 3 del Artículo 99.

La excepcionalidad será determinada por la Superintendencia con la opinión favorable del Ministerio y del Banco Central.»

Cómo se financia

A los depositantes no les cuesta absolutamente nada ya que se financia, entre otras cosas, con las aportaciones (primas) de las entidades. El depositante no necesita inscribirse en ninguna lista para contar con la protección del FSD.

Al confiar sus ahorros a una institución financiera miembro del FSD que haya superado los 24 meses de carencia, queda automáticamente asegurado.

El Fondo se financia por las primas aportadas por las entidades participantes y por otras fuentes reguladas por Ley 26702 citada (art. 147):

Artículo 147.- Recursos del Fondo.

Son recursos del Fondo:

1. El aporte inicial efectuado por el Banco Central.

2. Las primas que abonan las empresas del sistema financiero.

3 Los que resulten de la aplicación del Artículo 182.

4. El rendimiento de sus activos.

5. El dinero, los valores y los demás activos depositados en el Banco de la Nación, en calidad de remanente de los procesos de liquidación, si transcurren 5 (cinco) años sin que se los reclame.

6. Los ingresos que por multas impongan la Superintendencia o el Banco Central.

7. Líneas de crédito del Tesoro Público aprobadas por Decreto de Urgencia.

8. Líneas de crédito obtenidas con garantía del Tesoro Público aprobadas por Decreto de Urgencia.

9. Los demás que obtenga con aprobación del Consejo de Administración.

Entidades participantes

En concreto, aportan primas trimestrales al Fondo las siguientes instituciones financieras peruanas:

- Bancos (aquí puede ir un link a la tabla con cada uno de ellos)

- Empresas financieras (ídem)

- Cajas municipales de ahorro y crédito (ídem)

- Cajas rurales de ahorro y crédito (ídem)

Cálculo de la prima

En concreto la prima consiste en un porcentaje variable revisable trimestralmente de un mínimo del 0,65% anual del total de los depósitos de las anteriores entidades financieras al que se añade un diferencial del 0,20%

Artículo 148.- Monto y cálculo de las primas.

El monto de las primas que han de satisfacer los miembros del Fondo será determinado en función a la clasificación de riesgos a que se refiere el artículo 136 partiendo de una base mínima de cero punto sesenta y cinco por ciento (0.65%) y con un diferencial entre categorías de cero punto veinte por ciento (0.20%). Estos coeficientes podrán ser variados por la Superintendencia previa opinión del Banco Central.

Su pago se hace trimestralmente, dentro de los diez (10) días hábiles siguientes a la expiración de los meses de marzo, junio, setiembre y diciembre, sobre la base del promedio de las obligaciones cubiertas por el Fondo en el trimestre que concluya en esos meses y en la forma que se determine en el Reglamento que expida el Consejo de Administración.

Al fin indicado los miembros del Fondo preparan y presentan las respectivas liquidaciones, las que son verificadas por la Superintendencia.

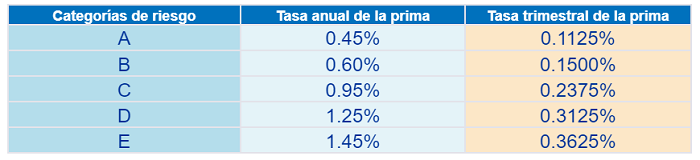

Las primas que las empresas pagan trimestralmente (durante los 10 primeros días vencido el trimestre) al FSD se fijan en función de la clasificación de riesgo de cada empresa por empresas especializadas y por el monto de los depósitos cubiertos.

A cada categoría de clasificación de riesgo (van de la A a la E) le corresponde desembolsar una tasa anual de prima que varía en un rango entre el 0.45% y el 1.45%.

Qué ahorros cubre FSD

El Fondo cubre el ahorro invertido en los siguientes tipos de cuentas y depósitos bancarios:

- Cuentas Corrientes.

- Cuentas a Plazo.

- Cuentas de Ahorro.

- Depósitos CTS.

- Certificados de Depósito No Negociables.

- Depósitos en Garantía.

- Depósitos para Cuotas Iniciales.

- Plan progresivo de Depósitos.

- Retenciones Judiciales.

- Intereses por Depósitos.

- Depósitos con contratos Swaps y/o compra futuro ME.

- Depósitos a la Vista Inactivos.

- Depósitos de Ahorro Inactivos.

- Depósitos a Plazo Inactivos.

Derecho comparado

FSD pertenece a la Asociación Internacional de Aseguradores de Depósitos (IADI), organismo que reúne a los seguros de depósitos a nivel global y se encarga de aconsejar mejores prácticas a sus instituciones adheridas.

Como hemos visto, el FSD cubre en Perú una cuantía variable trimestralmente de S/ 125,714.00 por persona y por entidad.

Colombia

En Colombia, el Fogafín (Fondo de Garantías de Instituciones Financieras) cubre hasta 50 millones de pesos colombianos por ahorrador e institución (S/ 42.063,02).

España

En España, el Fondo de Garantía de Depósitos (FGD) se encarga de la misma tarea de supervisión y ayuda a los ahorradores en procesos de liquidación de entidades.

La gran diferencia es el umbral de riesgo cubierto por el Fondo español que en la actualidad es de 100.000 euros por ahorrador e institución (unos 417.000 soles).

Contacto

Si necesitas contactar con el Fondo, te dejamos sus principales datos:

Fondo de Seguro de Depósitos (FSD)

Camino Real 390

San Isidro

Email: [email protected]

Teléfono: (511) 630-9006

Marco legal

El FSD fue creado por la Ley General de Instituciones Bancarias, Financieras y de Seguros (aprobada en 1991 mediante Decreto Legislativo Nº 637), pero se rige hoy, al igual que la Superintendencia de Banca, Seguros y AFP, de quien depende, por la siguiente normativa:

- Ley nº 27331. Ley que modifica diversos artículos de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley nº 26702) (ver PDF). Ley de 17 de julio de 2000.

- Ley nº 27102. Ley que modifica diversos artículos de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (Ley nº 26702) (ver PDF). Ley de 6 de mayo de 1999.

- Ley nº 26702. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros (ver PDF). Ley de 6 de diciembre de 1996.